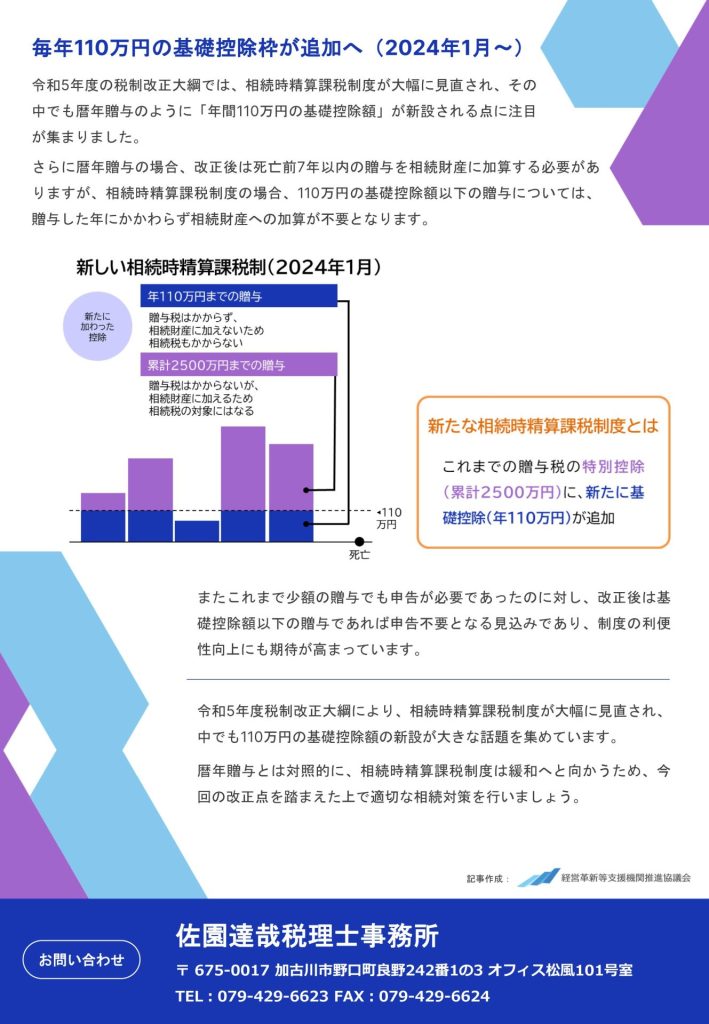

2023年3月23日 / 最終更新日時 : 2023年6月25日 saen-zeirishi 知らないと損する!?お金や税金ニュース 【相続時精算課税制度】年間110万円の基礎控除を新設へ! 令和5年度の税制改正大綱が公表され、暦年贈与の場合の「生前贈与加算」の対象が「3年→7年」へ延長される一方で、相続時精算課税制度についても大幅な見直しが行われることとなりました。