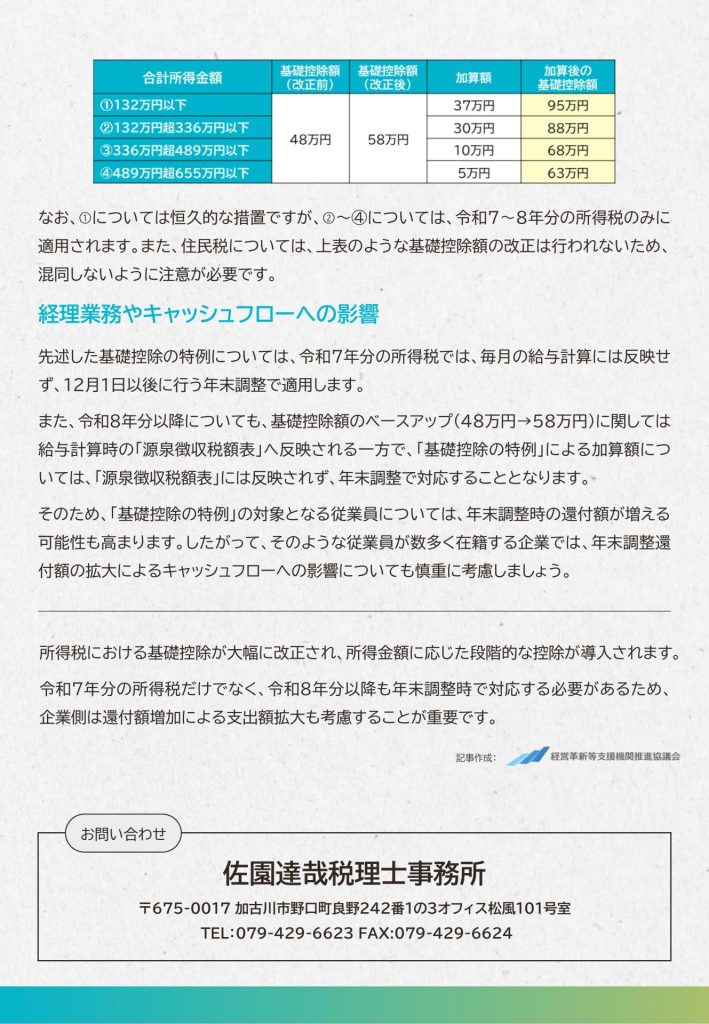

【基礎控除の特例】令和8年分以降も年末調整での対応が必要に

令和7年度の税制改正大綱によって、所得税の基礎控除額が「48万円→58万円」に拡大されることが示されましたが、その後の予算案では「基礎控除の特例」が創設され、一定の所得以下の場合には、基礎控除額がさらに上乗せされることとなりました。

毎月の給与計算に反映される部分と、年末調整時に対応する部分に分かれるため、経理業務に向けて正しい理解が求められます。

令和7年度の税制改正大綱によって、所得税の基礎控除額が「48万円→58万円」に拡大されることが示されましたが、その後の予算案では「基礎控除の特例」が創設され、一定の所得以下の場合には、基礎控除額がさらに上乗せされることとなりました。

毎月の給与計算に反映される部分と、年末調整時に対応する部分に分かれるため、経理業務に向けて正しい理解が求められます。